资讯专题

资讯专题

科技保险为科创企业提供保障

形成产、融、保融合经营模式——

科技保险为科创企业提供保障

在科技开发创新与应用中,不可避免地伴随风险的发生,因而科创企业发展离不开保险保障。同时,科技保险作为科技部与保监会共同认定的涉及科技活动的保险业务,实则是一种“准公共产品”,能够提高科技型企业的生存和发展能力

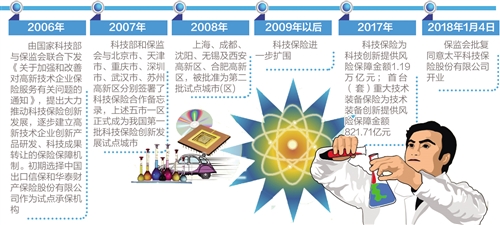

筹备一年半,国内首家专业科技保险公司太平科技保险股份有限公司(以下简称“太平科技保险”)近日获准开业。据了解,看好科技保险市场者,并不在少数,目前拟发起设立科技保险公司包括粤科科技保险公司、科创科技保险公司均已发出公告。

有业内人士指出,科技保险公司的成立,能使高投入、高风险的高科技创新产业,以及相关活动出现损失后获得补偿,可使更多的资金和人才在发展我国科技事业中充分发挥作用。

科技保险由来已久

科技保险是对科技企业或研发机构在研发、生产、销售、售后及其他经营管理活动中,因各类现实面临的风险,导致科技企业或研发机构出现财产损失、利润损失、科研经费损失,及其对股东、雇员,甚至第三者的财产、人身造成现实伤害而应承担的各种民事赔偿责任,由险企给予赔偿或给付保险金的保险保障方式。

作为保险领域的险种之一,科技保险是国家科技部与中国保监会在2006年联合推出的一项以保险服务于高新技术企业的活动,旨在支持高新技术企业发展,促进国家自主创新战略的实施。初期,中国出口信保和华泰保险作为试点承保机构,推出了科技保险。2007年,北京、天津、重庆、深圳、武汉和苏州高新区被确定为首批科技保险创新试点城市(区)。2008年,上海、成都、沈阳、无锡及西安高新区、合肥高新区,被批准为第二批试点城市(区)。此后,贵州、四川、南京、嘉兴、青岛等地,都相继加入推进阵营。

据悉,目前各地推出的科技保险产品主要包括研发责任保险、关键研发设备保险、营业中断保险、产品质量保证保险、雇主责任保险、环境污染责任保险、专利保险、小额贷款保证保险、项目投资损失保险,以及出口信用保险等险种。以宁波为例,仅去年一季度,科技保险已为宁波市1200家高新技术企业提供2.4亿元的风险保障,涵盖961项发明专利。

据了解,作为国内首家专业科技保险公司——太平科技保险将围绕国家科技创新战略,聚焦科技企业及其相关产业链,提供针对性的风险保障服务。

转移科创企业风险

“科技保险在转移企业风险方面有其独特的优势。”北京大学经济学院院长孙祁祥曾撰文表示,科技保险适合各类科技企业和企业发展的各个阶段,其覆盖环节包括研发、生产、销售及其他经营管理活动中所面临的财产损失、人身伤害、研发中断、民事赔偿、侵权责任、融资等各种风险。

对于科创企业而言,在科技开发创新与应用中,不可避免地伴随风险的发生,科创企业发展离不开保险保障。同时,科技保险作为科技部与保监会共同认定的涉及科技活动的保险业务,实则是一种“准公共产品”,能够提高科技型企业的生存和发展能力。

此外,由于高科技企业特有的研发费用高,技术人才比例高、产品和服务的科技含量高等特点,其融资需求相对也很大。“高科技企业高风险特性与银行业以资金安全性为第一要务的特性会产生很大矛盾,如果在发展科技金融时加上科技保险,形成产、融、保相融合的经营模式,可有效缓解此矛盾。”孙祁祥如是说。

毫无疑问,近几年科技保险已经给企业带来了货真价实的保障。比如,2014年,湖北省武汉市东湖区某科创公司的一批订单在生产过程中出现失误,造成产品无法使用,损失达20多万元。幸运的是,企业投保了科技保险,最终这笔损失皆由险企赔付。

据了解,为鼓励企业投保科技保险,国家出台了税收优惠政策。根据保监会和科技部2006年联合下发的《关于加强和改善对高新技术企业保险服务有关问题的通知》规定,科技保险保费支出纳入企业技术开发费用;国家财税【2006】88号文件规定,企业技术开发费在实行100%税前扣除的基础上,允许再按当年实际发生额的50%在企业所得税税前加计扣除。

产品设计仍需完善

尽管科技保险很重要,但是相关数据显示,截至2016年底,科技保险的保费收入为77.66亿元,仅占全国原保费收入3.1万亿元的0.25%。那么,为何科技保险“叫好不叫座”呢?

正如业内专家所言,目前科技保险虽能为科技创新型企业有效分散风险,但是基于科技的特殊性,科技保险的发展仍然存在不少问题。在不少城市的高新区,投保的科技企业还只是少数。对此,有科创企业负责人向记者表示,产品缺乏针对性,相关风险也并未完全覆盖,是企业缺乏投保积极性的重要原因。

从险企角度来看,“首先,专业人才的缺乏在一定程度上对科技保险的发展形成困扰。从事科技保险的人员除了具备保险专业基础素质,还需对科技企业发展过程中风险管理有充分的认识,只有这样才能在保障产品设计、推广经营时满足市场要求。其次,科学技术、管理方法还在发展过程中,很多相关概念无法确定,这给承保范围带来了不便”。某险企相关人士表示。

“缺乏对风险评估的定量工具是目前科技保险发展的最大桎梏。”中央财经大学保险学院学术委员会主席郝演苏认为,科技保险需要有定量的工具开展风险评估,设定风险定量评估标准,否则难以确定保费。

专家建议,未来需要继续完善科技保险产品设计、探索灵活的保费支付机制、加强政府对科技企业的支持与管理机制。比如,建立由政府、银行和保险机构共同参与的风险共担机制,对科技型企业投保给予一定额度的保费补贴等,使该险种惠及更多科技型企业,实现共赢。

来源:经济日报

发布时间:2018-01-26 10:24:08

首页

首页

联系我们

联系我们